發布時間:2024-10-05 22:53:16 人氣: 來源:

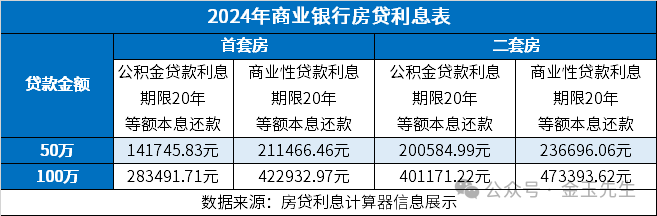

近日,央行宣布房貸利率下調至3.35%,這一消息無疑給廣大購房者帶來了福音。然而,對于那些當初以5.88%的高利率貸款購房的人來說,心里可能五味雜陳。面對如此大的利率差距,他們該如何應對呢?

房貸利率又雙叒叕降了!這回可不是小打小鬧,直接把1年期LPR下限砍到了3.35%。聽起來是不是很刺激?

但是等等,你可別高興得太早。這消息一出,那些當初頂著5.88%高利率買房的老鐵們估計要炸鍋了。

想想看,如果你是那個5.88%的"倒霉蛋",看到現在的3.35%,心里該有多難受?這利率差距,簡直就是一個天上一個地下。

不過話說回來,這事兒也不能怪銀行。人家也是跟著政策走。但是對于那些早早上車的購房者來說,這波操作可真是扎心了。

別慌,咱們來捋一捋。你有好幾條路可以走,就看你選哪一條了。

第一條,去銀行談判。聽起來很簡單,但實際操作起來可沒那么容易。銀行可不是慈善機構,你以為他們會輕易就同意降低你的利率?做夢呢!

但是話又說回來,不試試怎么知道呢?也許你運氣好,碰上個通情達理的銀行經理呢?

第二條,賣房重買。這聽起來有點瘋狂,但確實是個辦法。把現在的房子賣了,再買個新的,享受新的低利率。

但是這里面的風險可不小。房價波動、交易成本、時間成本,這些都得算進去。而且,誰知道你賣完房子后,新房能不能買到手?萬一利率又漲了呢?

第三條,提前還貸。如果你手頭有閑錢,這可能是最直接的辦法。把高利率的貸款提前還清,省下后面的利息。

但是要小心,有些銀行可能會收取提前還款的違約金。你得算算賬,看看到底劃不劃算。

說實話,這三條路哪個都不是完美的。每個人的情況不一樣,得根據自己的實際情況來選擇。

有人可能會說,那我就什么都不做,繼續還著高利率的貸款?這當然也是一種選擇。但是想想看,按100萬元貸款30年來算,每個月多還198元,30年下來可就是7萬多啊!

這可不是小數目,夠買好幾臺iPhone了。所以,即使你選擇按兵不動,也得好好想想是不是值得。

房貸利率下調,對于新購房者來說無疑是個好消息。但對于那些已經背負高利率貸款的人來說,這可能就是個不小的打擊。

有人歡喜有人憂,這就是市場經濟的現實。但是不管你是哪一種情況,最重要的是要冷靜下來,好好分析自己的處境,做出最適合自己的選擇。

房子是用來住的,不是用來炒的。不管利率高低,最重要的是你能負擔得起,生活質量不受太大影響。

所以,別太糾結于利率的高低。好好規劃自己的財務,享受生活,才是正經事。至于那些個百分點的差距,隨它去吧!

QQ客服

QQ客服